Con riguardo alla periodicità delle liquidazioni IVA 2023 è necessario quindi verificare il volume d’affari 2022, desumibile dal mod. IVA 2023.

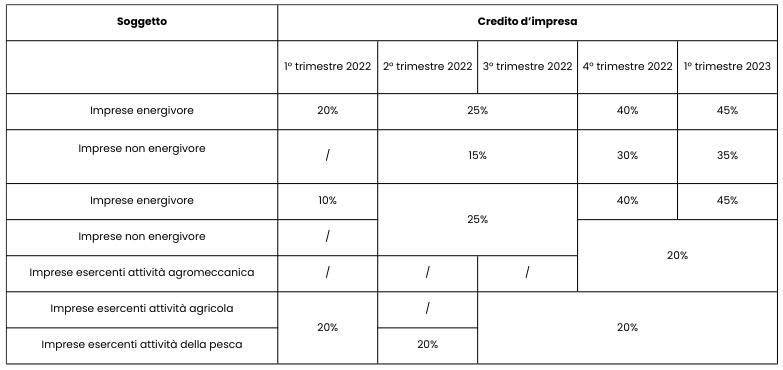

Crediti d’imposta energetici I trimestre 2023

Sono confermate le agevolazioni sotto forma di credito d’imposta per la spesa sostenuta dalle imprese per il consumo di energia elettrica / gas naturale, nonché i benefici previsti per le imprese esercenti attività agricola / agromeccanica e della pesca (acquisto di carburante) anche per il primo trimestre 2023, come sintetizzato nella seguente tabella.

I nuovi crediti d’imposta in esame:

- sono utilizzabili esclusivamente in compensazione tramite il mod. F24 ed entro il 31.12.2023;

- sono cedibili entro il 31.12.2023, solo per intero, ad altri soggetti compresi gli istituti di credito / altri intermediari finanziari.

Utilizzo “bonus carburante” pesca / agricoltura III trimestre

In sede di approvazione sono stati aggiunti i nuovi co. 1-bis e 1-ter all’art. 7, DL n. 115/2022, c.d. “Decreto Aiuti-bis”, al fine di disciplinare l’utilizzo del c.d. “bonus carburante” a favore delle imprese esercenti attività agricola / della pesca, relativo al terzo trimestre 2022. In particolare, il credito d’imposta in esame:

- è utilizzabile esclusivamente in compensazione tramite il mod. F24 entro il 31.3.2023;

- non è soggetto ai limiti di:

– € 2.000.000 annui per l’utilizzo in compensazione dei crediti ex art. 34, Legge n. 388/2000;

– € 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. REDDITI ex art. 1, co. 53, Legge n. 244/2007; - non è tassato ai fini IRPEF / IRES / IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi ex art. 61, TUIR e ai fini della determinazione della quota delle “altre spese” deducibile ex art. 109, TUIR;

- è cumulabile con altre agevolazioni aventi a oggetto gli stessi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito / base imponibile IRAP, non comporti il superamento del costo sostenuto;

- è cedibile, solo per intero, a altri soggetti compresi gli istituti di credito / altri intermediari finanziari. In generale non è consentita una successiva cessione; tuttavia sono possibili 2 ulteriori cessioni, successive alla prima, solo se effettuate a favore di banche / intermediari finanziari / società appartenenti a un gruppo bancario / imprese di assicurazione.

Regime forfetario

Il regime forfetario è stato oggetto di alcune modifiche a opera dell’art. 1, co. 54, Legge n. 197/2022, Finanziaria 2023, in vigore dall’1.1.2023.

La modifica principale riguarda l’aumento del limite dei ricavi / compensi di riferimento per l’accesso / uscita dal regime. In particolare, è aumentato da € 65.000 a € 85.000 (ragguagliati ad anno) il limite dei ricavi / compensi per tutti i contribuenti senza distinzione in base al codice attività.

Considerato che il limite va verificato per l’anno precedente, se nel 2022 il nuovo limite di € 85.000 è rispettato, unitamente agli altri requisiti, è possibile accedere al regime forfetario dall’1.1.2023. Per le imprese in contabilità semplificata con ricavi 2022 non superiori a € 85.000 e il rispetto degli altri requisiti previsti, il regime “naturale” per il 2023 risulta essere sia quello forfetario che quello della contabilità semplificata.

Considerata tale sovrapposizione, nella Risoluzione 14.9.2018, n. 64/E l’Agenzia delle Entrate ha chiarito che l’adozione della contabilità semplificata per opzione, in luogo del regime forfetario, non vincola il contribuente alla permanenza triennale nel regime scelto, trattandosi in ogni caso di un regime naturale proprio dei contribuenti minori.

È pertanto possibile transitare dal regime della contabilità semplificata al regime forfetario senza dover rispettare il vincolo triennale.

Diversamente, in caso di precedente esercizio dell’opzione per la contabilità ordinaria (regime “non naturale”) da parte dell’impresa, il vincolo triennale di tenuta del regime scelto va rispettato. Ciò in quanto l’applicazione della contabilità ordinaria ha riflessi, non solo sul regime contabile, ma anche sulla determinazione del reddito.

Uscita dal regime in corso d’anno

La Finanziaria 2023 modifica, inoltre, la regola di “uscita” dal regime. Prima delle modifiche apportate al regime in esame, il superamento del limite dei ricavi / compensi comporta(va) l’applicazione del regime ordinario dall’anno successivo, a prescindere dall’entità del superamento.

Con l’integrazione del co. 71, Legge n. 190/2014, viene riproposta una disposizione simile a quella prevista per il regime dei minimi, in base alla quale, se i ricavi / compensi percepiti superano € 100.000, il regime cessa di avere applicazione dall’anno stesso ed è dovuta l’IVA a partire dall’operazione che comporta il superamento del predetto limite.

Pertanto, a seguito della menzionata modifica, in caso di ricavi / compensi di ammontare:

- compreso tra € 85.001 e € 100.000, il regime forfetario cessa di avere applicazione a partire dall’anno successivo;

- superiore a € 100.000, il regime forfetario cessa di avere applicazione già dall’anno del superamento. Da tale momento il contribuente deve adempiere agli ordinari obblighi IVA e in particolare l’emissione della fattura elettronica (sempreché non già obbligato)

Flat Tax Incrementale

Viene istituita un’imposta sostitutiva dell’IRPEF e delle relative addizionali, nella misura del 15%, da applicare sulla quota di reddito d’impresa o di lavoro autonomo maturato nel 2023 in eccedenza rispetto al più elevato tra quelli del triennio precedente. L’imposta sostitutiva è operativa limitatamente all’anno 2023, nell’ambito del modello REDDITI PF 2024.

Ambito soggettivo

La misura interessa le persone fisiche esercenti attività d’impresa, arti o professioni, che non hanno applicato il regime forfetario, di cui alla L. 190/2014. La condizione di non aver applicato il regime forfetario dovrebbe valere tanto per il periodo d’imposta 2023, quanto per il triennio precedente di riferimento. La misura non dovrebbe applicarsi ai soci di società di persone e di associazioni professionali.

Determinazione della base imponibile

La base imponibile dell’imposta sostitutiva è determinata dalla differenza tra il reddito d’impresa e di lavoro autonomo determinato nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022. Questo importo deve essere decurtato di una somma pari al 5% del maggiore dei redditi del triennio. In ogni caso, la base imponibile non può essere superiore a € 40.000,00.

Irrilevanza ai fini degli acconti d’imposta

L’applicazione dell’imposta sostitutiva sul reddito incrementale 2023 è irrilevante sotto il profilo degli acconti d’imposta (IRPEF e addizionali) per il periodo d’imposta 2024. A tali fini, ipotizzando l’adozione del metodo di computo storico degli acconti, deve assumersi quale imposta del periodo precedente quella che si sarebbe determinata non applicando la disposizione agevolativa.

Rilevanza del reddito assoggettato a imposta sostitutiva

La quota di reddito assoggettata a imposta sostitutiva rileva ai fini della definizione del requisito reddituale per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefìci di qualsiasi titolo, anche di natura non tributaria.

Imprese operanti nel commercio di prodotti di consumo al dettaglio – Ammortamento dei fabbricati strumentali

Viene incrementata al 6% l’aliquota di ammortamento dei fabbricati strumentali utilizzati per l’esercizio delle imprese operanti nei settori del commercio di prodotti di consumo al dettaglio.

La medesima misura si applica alle società immobiliari di gestione aderenti al consolidato fiscale, in relazione ai fabbricati locati a imprese operanti nei settori indicati e aderenti al medesimo regime di tassazione di gruppo. La disposizione si applica per i periodi d’imposta 2023-2027.

Costi operazioni con imprese “black list”

Con l’introduzione all’art. 110, TUIR dei nuovi commi da 9-bis a 9-quinquies è confermato il ripristino della specifica disciplina relativa alla deducibilità dei costi c.d. “black list”. Le nuove previsioni ricalcano sostanzialmente quanto stabilito limitatamente al 2015 dal D.Lgs. n. 147/2015; si rammenta che dal 2016 i costi in esame risultano deducibili secondo le ordinarie regole previste dal TUIR (inerenza, competenza, certezza e determinabilità) con riferimento alle operazioni effettuate con soggetti non “black list”.

In particolare è ora prevista la deducibilità, nel limite del relativo valore normale determinato ai sensi dell’art. 9, TUIR, delle spese / altri componenti negativi derivanti da operazioni intercorse con imprese residenti / localizzate in Stati o territori non cooperativi ai fini fiscali, ossia con le giurisdizioni individuate nell’Allegato I della lista adottata dal Consiglio UE.

Tale disposizione non opera, con conseguente deducibilità integrale delle spese, se l’impresa residente in Italia dimostra la sussistenza della “circostanza esimente”, ossia che le predette operazioni:

- rispondono a un effettivo interesse economico;

- aventi concreta esecuzione.

Le nuove regole riguardano anche le prestazioni di servizi rese da professionisti domiciliati nei predetti Stati / territori.

Le spese / altri componenti negativi deducibili devono essere separatamente indicati nel mod. REDDITI. La mancata separata indicazione, ancorché non costituisca una condizione cui è subordinata la deducibilità dei costi, è sanzionabile ex art. 8, comma 3-bis, D.Lgs. n. 471/97 (10% del relativo ammontare, con un minimo di € 500 e un massimo di € 50.000).

Per espressa previsione, quanto sopra non riguarda le operazioni intercorse con soggetti non residenti nei cui confronti è applicabile l’art. 167, TUIR in materia di imprese estere controllate.

Assegnazione agevolata di beni ai soci e trasformazione in società semplice

Sono stati riaperti i termini per l’effettuazione delle seguenti operazioni:

- assegnazione e cessione agevolata ai soci di beni immobili (con l’eccezione di quelli strumentali per destinazione) e di beni mobili registrati (es. autovetture) non strumentali;

- trasformazione in società semplice di società, di persone o di capitali, che hanno per oggetto esclusivo o principale la gestione dei predetti beni.

I benefici fiscali competono per le operazioni poste in essere entro il 30.9.2023.

Imposte sostitutive

I benefici fiscali si sostanziano:

- nell’imposizione sostitutiva dell’8% (10,5% per le società che risultano di comodo per almeno due anni nel triennio 2020-2022) sulle plusvalenze realizzate sui beni assegnati ai soci, o destinati a finalità estranee all’esercizio dell’impresa a seguito della trasformazione;

- nell’imposizione sostitutiva del 13% sulle riserve in sospensione d’imposta annullate a seguito delle operazioni agevolate.

Per la determinazione della base imponibile dell’imposta sostitutiva dell’8% è possibile assumere, in luogo del valore normale degli immobili, il loro valore catastale.

Le società interessate sono tenute a versare le imposte sostitutive dovute:

- per il 60% entro il 30.9.2023;

- per il rimanente 40% entro il 30.11.2023.

Imposte indirette

In tema di imposte indirette, sono previste la riduzione alla metà delle aliquote dell’imposta di registro proporzionale e le imposte ipotecaria e catastale fisse.

Estromissione agevolata dell’immobile dell’imprenditore individuale

È stata riaperta la disciplina agevolativa dell’estromissione dell’immobile strumentale dell’imprenditore individuale, che consente di fare transitare l’immobile dalla sfera imprenditoriale a quella personale con un’imposizione ridotta.

Ambito soggettivo

Possono beneficiare delle agevolazioni gli imprenditori che risultano in attività:

- sia alla data del 31.10.2022 (data alla quale gli immobili strumentali devono risultare posseduti dall’imprenditore);

- sia alla data dell’1.1.2023 (data alla quale sono riferiti gli effetti dell’estromissione).

Ambito oggettivo

L’estromissione agevolata riguarda gli immobili strumentali per natura e gli immobili strumentali per destinazione. Gli immobili oggetto dell’agevolazione:

- devono essere posseduti al 31.10.2022 e a tale data presentare il requisito della strumentalità;

- devono risultare posseduti anche alla data dell’1.1.2023.

Imposta sostitutiva

Il regime agevolativo in commento prevede:

- l’assoggettamento della plusvalenza derivante dall’estromissione ad un’imposta so-stitutiva pari all’8%;

- la possibilità di determinare la plusvalenza assumendo, in luogo del valore normale dell’immobile, il suo valore catastale.

Adempimenti

Ai fini delle agevolazioni in esame:

- l’operazione deve avvenire tra l’1.1.2023 e il 31.5.2023, anche mediante compor-tamento concludente (es. annotazione nelle scritture contabili);

- l’imposta sostitutiva deve essere corrisposta per il 60% entro il 30.11.2023 e per il rimanente 40% entro il 30.6.2024.

Rivalutazione terreni e partecipazioni

È confermata la riproposizione della rideterminazione del costo d’acquisto di:

- terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi;

- partecipazioni (anche possedute a titolo di proprietà / usufrutto).

I terreni / partecipazioni devono essere posseduti alla data dell’1.1.2023, non in regime d’impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali.

Con l’introduzione del nuovo co. 1-bis all’art. 5, Legge n. 448/2001 la rideterminazione del valore è estesa alle partecipazioni negoziate in mercati regolamentati o sistemi multilaterali di negoziazione, possedute all’1.1.2023. In tal caso, per la determinazione della plus / minusvalenza, in luogo del costo / valore d’acquisto può essere assunto il valore normale ex art. 9, TUIR, con riferimento al mese di dicembre 2022, assoggettato a imposta sostitutiva delle imposte sui redditi.

Al fine della rivalutazione, in sede di approvazione, è stato fissato al 15.11.2023 (in precedenza 30.6.2023) il termine entro il quale provvedere:

- alla redazione e all’asseverazione della perizia di stima;

- al versamento dell’imposta sostitutiva pari al 16% (così aumentata rispetto all’originario 14%),

in unica soluzione ovvero in un massimo di 3 rate annuali di pari importo; sulle rate successive alla prima sono dovuti gli interessi del 3% annuo.

Proroga credito d’imposta investimenti mezzogiorno

In sede di approvazione è stato prorogato al 2023 il credito d’imposta per investimenti di cui all’art. 1, co. 98, Legge n. 208/2015 (acquisto beni strumentali nuovi, quali macchinari, impianti e attrezzature varie) destinati a strutture produttive ubicate nelle Regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo).

Proroga credito d’imposta R&S potenziato per il mezzogiorno

In sede di approvazione è stato esteso al 2023 a favore delle imprese operanti nelle Regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo), il credito d’imposta per le attività di ricerca e sviluppo di cui all’art. 1, co. 200, Legge n. 160/2019, Finanziaria 2020, inclusi i progetti di ricerca e sviluppo in materia di COVID-19, direttamente afferenti a strutture produttive ubicate in tali Regioni, previsto nelle seguenti misure.

Proroga termini riversamento credito d’imposta R&S

In sede di approvazione è stato prorogato dal 30.10.2023 al 30.11.2023 il termine previsto dal co. 9 dell’art. 5, DL n. 146/2021 entro il quale le imprese che hanno indebitamente utilizzato in compensazione il credito d’imposta per investimenti in attività di ricerca e sviluppo di cui all’art. 3, DL n. 145/2013 e che intendono procedere al riversamento spontaneo dei relativi importi, senza l’applicazione di sanzioni e interessi, sono tenute a inviare all’Agenzia delle Entrate l’apposita richiesta.

Certificazione investimenti attività R&S

In sede di approvazione, con la modifica dell’art. 23, co. 2, DL n. 73/2022, è stato previsto che le certificazioni attestanti:

- la qualificazione degli investimenti effettuati / da effettuare ai fini della classificazione nell’ambito di attività ammesse:

- al credito d’imposta per gli investimenti in ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica di cui all’art. 1, co. 200, 201 e 202, Legge n. 160/2019;

- al credito d’imposta ricerca e sviluppo di cui all’art. 3, DL n. 145/2013;

- la qualificazione delle attività di innovazione tecnologica finalizzate al raggiungimento degli obiettivi di innovazione digitale 4.0 e di transizione ecologica per l’applicazione della maggiorazione di aliquota prevista dall’art. 1, co. 203, quarto periodo, 203-quinquies e 203-sexies;

possono essere richieste a condizione che la violazione relativa all’utilizzo dei crediti d’imposta non sia stata già constatata con un PVC. Di fatto la possibilità di ottenere la certificazione viene ora ampliata, considerato che in precedenza la richiesta della certificazione era consentita a condizione che la violazione relativa all’utilizzo dei predetti crediti d’imposta non fosse già stata constatata e comunque se non fossero iniziati accessi, ispezioni, verifiche di cui il soggetto interessato avesse avuto formale conoscenza.

Bonus mobili

In sede di approvazione, relativamente al c.d. “bonus mobili”, con la modifica dell’art. 16, co. 2, DL n. 63/2013, è stato previsto che la detrazione del 50%, da utilizzare in 10 rate annuali, spetta su una spesa massima di € 8.000 per il 2023 (in precedenza € 5.000) e a € 5.000 per il 2024 (come già previsto dalla Finanziaria 2022).

Limite utilizzo del contante

È confermata la modifica dell’art. 49, co. 3-bis, D.Lgs. n. 231/2007, in base alla quale dall’1.1.2023 è aumentato a € 5.000 (€ 2.000 fino al 31.12.2022) il limite previsto per il trasferimento di denaro contante / titoli al portatore.

Sabatini-ter

In sede di approvazione è stata prevista un’integrazione alla spesa di € 150 milioni per il periodo 2023 – 2026 ai fini della proroga della c.d. “Sabatini-ter” di cui all’art. 2, DL n. 69/2013. In particolare, sono stanziati:

- € 30 milioni per il 2023;

- € 40 milioni per il 2024 / 2025 / 2026.

Viene inoltre prorogato di ulteriori 6 mesi il termine di ultimazione degli investimenti (da 12 a 18 mesi) di cui al co. 5 del citato art. 2, relativamente agli investimenti per i quali è stato stipulato un finanziamento “agevolato” dall’1.1.2022 al 30.6.2023.

Credito d’imposta beni strumentali nuovi

In sede di approvazione è stato prorogato dal 30.6.2023 al 30.9.2023 il termine di cui all’art. 1, co. 1057, Legge n. 178/2020 (Finanziaria 2021) entro il quale è consentita l’effettuazione degli investimenti in beni materiali strumentali nuovi “Industria 4.0” di cui alla Tabella A, Finanziaria 2017 per i quali la “prenotazione” (accettazione dell’ordine da parte del fornitore e versamento di un acconto almeno pari al 20% del costo d’acquisto) è intervenuta entro il 31.12.2022, al fine di beneficiare del riconoscimento del credito d’imposta nella misura del 40% (per gli investimenti fino a € 2,5 milioni) / 20% (per gli investimenti oltre € 2,5 milioni e fino a € 10 milioni) / 10% (per gli investimenti oltre € 10 milioni e fino a € 20 milioni).

Erogazioni liberali ristrutturazione impianti sportivi

È confermato il riconoscimento anche per il 2023 del credito d’imposta, c.d. “sport bonus”, a favore dei soggetti che effettuano erogazioni liberali per interventi di manutenzione / restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche, ancorché destinati ai soggetti concessionari / affidatari.

Il credito d’imposta, spettante nella misura del 65% delle erogazioni liberali in denaro, è ripartito in 3 quote annuali di pari importo ed è riconosciuto:

- alle persone fisiche / enti non commerciali nel limite del 20% del reddito imponibile;

- ai soggetti titolari di reddito d’impresa nel limite del 10‰ dei ricavi annui.

Per i soggetti titolari di reddito d’impresa il credito in esame:

- è utilizzabile esclusivamente in compensazione tramite il mod. F24;

- non rileva ai fini IRPEF / IRES / IRAP.

Bonus sponsorizzazioni sportive

È confermata la spettanza, anche per gli investimenti pubblicitari effettuati nel periodo 1.1 – 31.3.2023, del credito d’imposta di cui all’art. 81, DL n. 104/2020, c.d. “Decreto Agosto” a favore delle imprese / lavoratori autonomi / enti non commerciali che effettuano investimenti in campagne pubblicitarie, incluse sponsorizzazioni, nei confronti di:

- leghe che organizzano campionati nazionali a squadre nell’ambito di discipline olimpiche / paralimpiche;

- società sportive professionistiche;

- società / associazioni sportive dilettantistiche iscritte al CONI operanti in discipline ammesse ai Giochi Olimpici e paralimpici che svolgono attività sportiva giovanile.

È inoltre stabilito che per il primo trimestre 2023 il credito d’imposta:

- non può essere superiore a € 10.000;

- è riconosciuto nel limite massimo complessivo di spesa di € 35 milioni.

Il beneficio, pari al 50% degli investimenti effettuati, è escluso per gli investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti dei soggetti in regime forfetario ex Legge n. 398/91.

Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite il mod. F24, previa presentazione di un’apposita domanda al Dipartimento dello Sport.

Credito d’imposta riciclaggio imballaggi

È confermato il riconoscimento per il 2023 – 2024 di un credito d’imposta pari al 36% delle spese sostenute / documentate per gli acquisti di prodotti realizzati con materiali provenienti dalla raccolta differenziata di imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 o derivati dalla raccolta differenziata della carta / alluminio / vetro. Il credito d’imposta in esame:

- è riconosciuto fino a un importo massimo di € 20.000 annui per ciascun beneficiario;

- va indicato nel mod. REDDITI relativo al periodo d’imposta di riconoscimento;

- non è tassato ai fini IRPEF / IRES / IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, co. 5, TUIR;

- è utilizzabile:

- esclusivamente in compensazione con il mod. F24, tramite i servizi telematici dell’Agenzia delle Entrate (Entratel / Fisconline), anche per importi superiori a € 250.000, non rilevando il limite di cui all’art. 1, co. 53, Legge n. 244/2007;

- a decorrere dall’1.1 del periodo d’imposta successivo a quello in cui sono stati effettuati gli acquisti.

È demandata al Ministero dell’Ambiente l’emanazione delle relative disposizioni attuative.

Detassazione mance settore ricettivo / ristorazione

È confermato che le “somme destinate dai clienti ai lavoratori a titolo di liberalità, anche attraverso mezzi di pagamento elettronici”, ossia le c.d. “mance”, versate a favore di titolari di reddito di lavoro dipendente del settore privato non superiore a € 50.000 nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande di cui all’art. 5, Legge n. 287/91:

- costituiscono redditi di lavoro dipendente;

- sono assoggettate a un’imposta sostitutiva pari al 5%, entro il limite del 25% del reddito percepito nell’anno per le relative prestazioni di lavoro, applicata dal sostituto d’imposta;

- sono escluse dalla retribuzione imponibile ai fini previdenziali / assistenziali e dei premi INAIL e non sono computate ai fini del calcolo del TFR;

- concorrono alla formazione del reddito rilevante per il riconoscimento di deduzioni / detrazioni / benefici di qualsiasi titolo, anche di natura non tributaria, quando è richiesto un determinato requisito reddituale.

Il lavoratore può richiedere la non applicazione dell’imposta sostitutiva mediante espressa rinuncia scritta.

Secondo quanto indicato nella Relazione tecnica, per la verifica del limite reddituale di € 50.000 va fatto riferimento al reddito di lavoro dipendente conseguito l’anno precedente.

Imposta sostitutiva premi di produttività

È confermata per il 2023 la riduzione dal 10% al 5% dell’imposta sostitutiva, applicabile ai sensi dell’art. 1, co. 182, Legge n. 208/2015 (Finanziaria 2016), salva espressa rinuncia scritta del lavoratore, ai premi di risultato di ammontare variabile, la cui corresponsione è legata a incrementi di produttività / redditività / qualità / efficienza / innovazione, nonché alle somme erogate sotto forma di partecipazione agli utili dell’impresa, nel limite di € 3.000 (€ 4.000 se l’azienda coinvolge pariteticamente i lavoratori nell’organizzazione del lavoro con riferimento alle somme erogate in forza di contratti di secondo livello sottoscritti fino al 24.4.2017).

Tale previsione riguarda i titolari di reddito di lavoro dipendente del settore privato non superiore, nell’anno precedente quello di percezione, a € 80.000.

Imposta sostitutiva su riserve di utili di società estere

È confermata l’introduzione di un regime facoltativo di affrancamento / rimpatrio degli utili / riserve di utili non ancora distribuiti all’1.1.2023, risultanti dal bilancio dell’esercizio chiuso nel periodo d’imposta antecedente a quello in corso all’1.1.2022 (in generale, bilancio 2021) dei soggetti direttamente / indirettamente partecipati ex art. 73, co. 1, lett. d), TUIR (società non residenti).

In particolare, il socio residente / localizzato in Italia che detiene la partecipazione nell’ambito dell’attività d’impresa può optare per l’assoggettamento dei predetti utili / riserve di utili a un’imposta sostitutiva nella seguente misura, differenziata a seconda che sia un soggetto IRES o IRPEF.

L’aliquota è ridotta di 3 punti percentuali relativamente agli utili percepiti dal controllante residente / localizzato in Italia entro il termine di versamento del saldo delle imposte sui redditi dovute per il periodo d’imposta successivo a quello in corso al 31.12.2022 (in generale, per il 2023), a condizione che gli stessi siano accantonati in una specifica riserva di patrimonio netto per un periodo non inferiore a 2 esercizi.

Di fatto, a seguito dell’opzione, le predette somme sono escluse dalla tassazione ordinaria ex artt. 47, co. 4 e 89, co. 3, TUIR e assoggettate a imposta sostitutiva.

Tale imposta va versata in un’unica soluzione, senza possibilità di compensazione con eventuali crediti a disposizione, entro il termine di versamento del saldo delle imposte sui redditi dovute per il periodo d’imposta in corso al 31.12.2022.

L’opzione:

- può essere esercitata distintamente per ciascuna partecipata estera e con riferimento a tutti o parte degli utili / riserve di utili;

- può riguardare anche gli utili attribuibili alle stabili organizzazioni in regime di branch exemption ex art. 168-ter, TUIR;

- va esercitata nel mod. REDDITI 2023 ed è efficace dal 2023.

È inoltre previsto che:

- in caso di distribuzione di dividendi, gli stessi si considerano prioritariamente formati da utili / riserve di utili oggetto di affrancamento;

- il costo fiscalmente riconosciuto della partecipazione estera è incrementato, fino a concorrenza del corrispettivo della cessione, degli utili / riserve di utili assoggettati a imposta sostitutiva e diminuito degli utili / riserve di utili distribuiti. Con tale previsione il Legislatore, come evidenziato nella Relazione illustrativa, intende “evitare fenomeni di doppia imposizione e limitare l’impatto di eventuali cessioni di partecipazioni”.

Plusvalenze da partecipazioni in società estere

È confermata l’introduzione del nuovo co. 1-bis all’art. 23, TUIR in base al quale si considerano prodotte in Italia le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società / enti non residenti il cui valore deriva, per più del 50%, in qualsiasi momento nel corso dei 365 giorni precedenti la cessione, direttamente o indirettamente da immobili situati in Italia.

Tale previsione non opera per le partecipazioni quotate nei mercati regolamentati.

Contestualmente è stato modificato l’art. 5, D.Lgs. n. 461/97, con l’introduzione del nuovo co. 5-bis, prevedendo che per le predette plusvalenze non opera l’esenzione da imposizione.

In sede di approvazione è stato previsto che:

- al fine dell’applicazione delle predette disposizioni non si considerano i beni immobili alla cui produzione / scambio è effettivamente diretta l’attività di impresa, nonché quelli utilizzati direttamente nell’esercizio d’impresa;

- le novità in esame non sono applicabili alle plusvalenze realizzate da organismi di investimento collettivo del risparmio ex art. 1, co. 633, Legge n. 178/2020.

Derivazione rafforzata e correzione errori contabili

Ai sensi dell’art. 83, TUIR per:

- i soggetti che adottano i Principi contabili internazionali;

- i soggetti, diversi dalle micro-imprese di cui all’art. 2435-ter, C.c. che non hanno optato per la redazione del bilancio in forma ordinaria;

- i soggetti che redigono il bilancio in conformità alle disposizioni del Codice civile, valgono, anche in deroga alle disposizioni del TUIR, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti dai principi contabili (principio di derivazione rafforzata).

I predetti criteri di imputazione temporale valgono ai fini fiscali anche in relazione alle poste contabilizzate a seguito di correzione degli errori contabili.

Tale disposizione non è applicabile ai componenti negativi di reddito per i quali è scaduto il termine per la presentazione della dichiarazione integrativa di cui all’art. 2, comma 8, DPR n. 322/98.

In sede di approvazione è stato previsto che la predetta disposizione (imputazione temporale dei componenti negativi di reddito a seguito della correzione di errori contabili), sussistendo i presupposti, opera soltanto per i soggetti che sottopongono il proprio bilancio d’esercizio a revisione legale dei conti.

Tale novità è applicabile a decorrere dal periodo d’imposta in corso al 22.6.2022 (data di entrata in vigore del DL n. 73/2022), ossia in generale dal 2022.

Assegno unico universale

È confermata la disposizione diretta a incrementare a decorrere dall’1.1.2023 del 50% la maggiorazione mensile riconosciuta nell’ambito dell’assegno unico universale di cui all’art. 4, D.Lgs. n. 230/2021, per ciascun figlio di età inferiore a un anno. L’incremento è riconosciuto inoltre per i nuclei con 3 / più figli per ciascun figlio di età compresa tra 1 e 3 anni, con ISEE fino a € 40.000.

***

Il vostro professionista di riferimento è a vostra disposizione per ogni chiarimento. Cordiali saluti.

INTEGRÉ S.P.A. S.T.P. Società Benefit