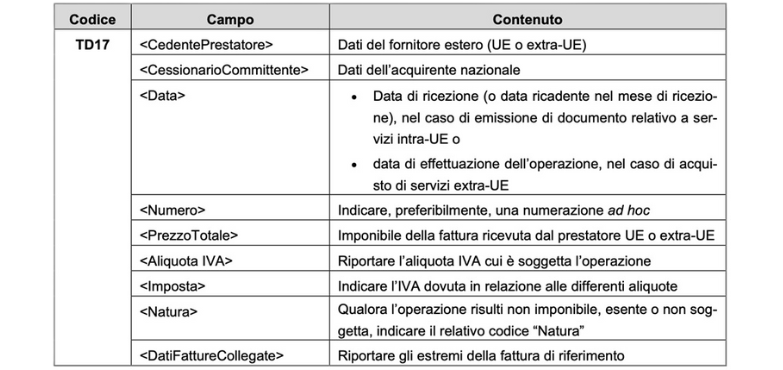

Acquisto di servizi dall’estero

Nella seguente tabella si riepilogano gli elementi principali da riportare nel file XML, in caso di acquisto di servizi dall’estero.

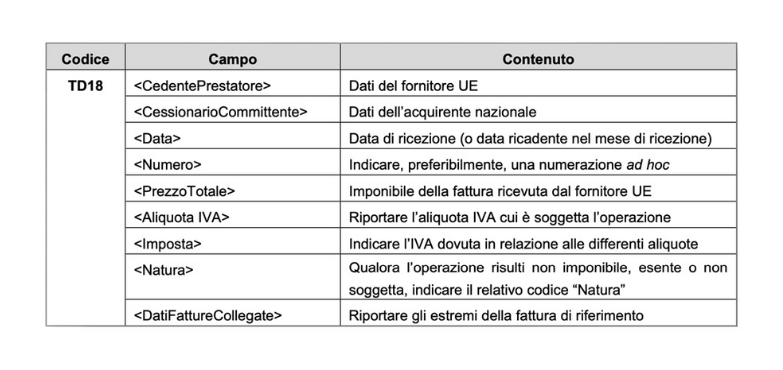

Acquisto di beni intracomunitari

Nella seguente tabella si riepilogano gli elementi principali da riportare nel XML relativo ad acquisti di beni intracomunitari.

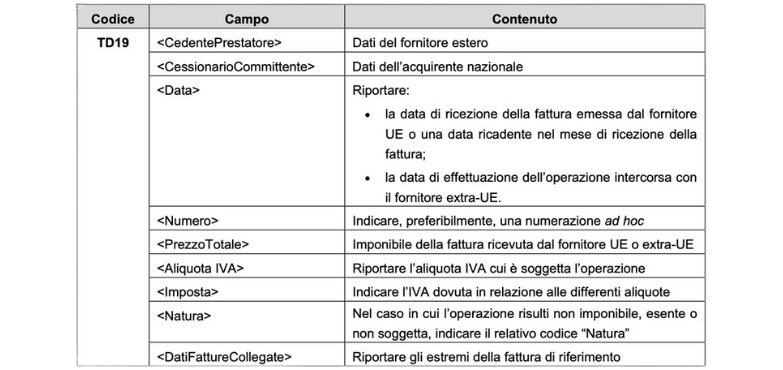

Acquisto di beni presenti nel territorio dello stato da soggetti non residenti

Nella seguente tabella si riepilogano gli elementi principali da riportare nel file XML, nel caso in cui il cedente, soggetto non residente, emetta una fattura per la vendita di beni già presenti in Italia nei confronti di un cessionario, soggetto passivo IVA nel territorio nazionale.

Termini per l’invio

L’invio dei dati in esame va effettuato:

- con riferimento alle cessioni / prestazioni rese, il termine per l’invio telematico dei dati delle operazioni estere coincide con quello di emissione delle fatture o dei documenti che ne certificano i corrispettivi. Le fatture immediate elettroniche, dal primo luglio 2019, vanno emesse (cioè generate e inviate al SdI) entro 12 giorni dall’effettuazione dell’operazione, determinata a norma dell’art. 6 del D.p.r. 633/1972. In deroga, però, è possibile emettere “una sola fattura”, c.d. “differita”, “recante il dettaglio delle operazioni, entro il giorno 15 del mese successivo a quello di effettuazione delle medesime”, alle condizioni indicate nell’art. 21, co. 4, let. a, del D.p.r. 633/1972 (per esempio, con Ddt per le cessioni dei beni);

- con riferimento agli acquisti / prestazioni ricevute, entro il 15esimo giorno del mese successivo a quello di ricevimento del documento comprovante l’operazione ovvero a quello di effettuazione dell’operazione.

La facoltatività dell’obbligo comunicativo dopo le recenti modifiche del c.d. Decreto Semplificazioni

Come stabilito dal Provvedimento n. 293384/2021, l’obbligo comunicativo resterà facoltativo per tutte le operazioni per le quali, in applicazione dell’art. 1, co. 3-bis, D. Lgs. n. 127/2015, è previsto l’esonero dall’adempimento, essendo stata emessa una bolletta doganale, oppure emessa o ricevuta una fattura elettronica mediante il Sistema di Interscambio.

Con il recente D.L. n. 73/2022, c.d. “Decreto Semplificazioni”, pubblicato sulla G.U. 21.6.2022, n. 143, viene prevista un’ulteriore ipotesi di esclusione, riferita alle operazioni relative agli acquisti di beni e servizi non rilevanti territorialmente ai fini IVA in Italia ai sensi degli articoli da 7 a 7-octies del D.P.R. n. 633/1972; l’esclusione presuppone che l’importo della singola operazione non sia superiore a 5.000 euro.

Profili sanzionatori

Con la legge di bilancio 2021 (art. 1 co. 1104, L. 178/2020) è stato modificato il regime sanzionatorio relativo all’esterometro. Il novellato art. 11 co. 2-quater del D.Lgs. 18.12.97 n. 471 dispone infatti che, per le operazioni effettuate a partire dall’1.1.2022, sia applicabile la sanzione amministrativa di 2,00 euro per ciascuna fattura, entro il nuovo limite massimo di 400,00 euro mensili. La sanzione si riduce alla metà, entro il limite massimo di 200,00 euro per ciascun mese, qualora la trasmissione sia effettuata entro i 15 giorni successivi alle scadenze stabilite dall’art. 1 co. 3-bis del D.Lgs. 127/2015, o laddove, nel medesimo termine, sia effettuata la trasmissione corretta dei dati. La disposizione è coerente con la modifica legislativa che prevedeva l’introduzione delle novità in tema di esterometro con riferimento alle operazioni effettuate a decorrere dall’1.1.2022, ma non ha subito modifiche a seguito della proroga all’1.07.2022 operata dal DL 146/2021.