Nell’ambito del c.d. “Decreto PNRR 2” è stato recentemente soppresso l’esonero dall’obbligo di emissione della fattura elettronica previsto a favore dei:

- contribuenti minimi / forfetari;

- soggetti in regime forfetario ex Legge n. 398/91.

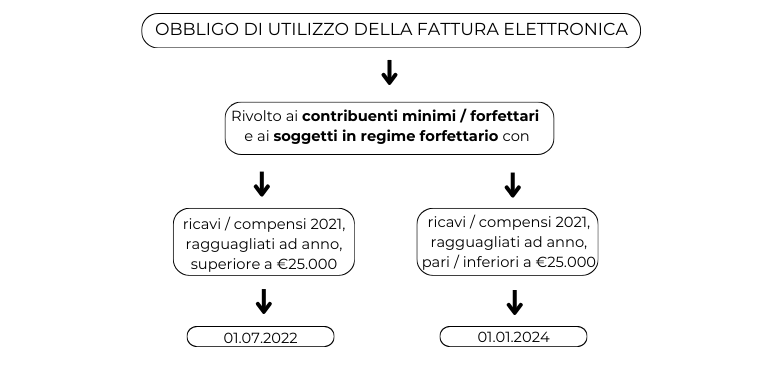

L’obbligo di emissione della fattura elettronica decorre dall’1.7.2022 e interessa i predetti soggetti con ricavi / compensi 2021, ragguagliati ad anno, superiori a in importo pari a € 25.000.

A partire dall’1.1.2024 l’utilizzo della fattura elettronica è generalizzato (interesserà anche i soggetti con ricavi / compensi 2021 pari o inferiori a € 25.000). L’estensione dell’utilizzo della fattura elettronica si riflette sull’obbligo di invio del c.d. “esterometro”.

Il regime forfettario e la fatturazione elettronica

L’obbligo di fatturazione elettronica, introdotto dal 2015 nei rapporti con la PA, è stato esteso alla generalità degli operatori a decorrere dal 2019, con la previsione di specifiche esclusioni.

In particolare, l’art. 1, comma 3, D.Lgs. n. 127/2015 esclude(va) espressamente da tale obbligo:

- i contribuenti minimi / forfetari (tenuti comunque a emettere fattura elettronica per le cessioni / prestazioni effettuate nei confronti della PA);

- i soggetti passivi che adottano il regime forfetario ex Legge n. 398/91 che nel periodo d’imposta precedente hanno conseguito dall’esercizio di attività commerciali proventi di importo non superiore a € 65.000;

- le operazioni effettuate / ricevute verso / da soggetti non stabiliti in Italia.

L’adozione della fatturazione elettronica è stata oggetto di una specifica richiesta di autorizzazione comunitaria. Il Consiglio UE, infatti:

- con la Decisione 16.4.2018, n. 2018/593, pubblicata sulla G.U. dell’Unione Europea 19.4.2018, n. L 99, ha autorizzato l’Italia a introdurre l’obbligo di fattura elettronica fino al 31.12.2021;

- con la Decisione 13.12.2021, n. 2021/2251, pubblicata sulla G.U. dell’Unione Europea 17.12.2021, n. L 454 ha autorizzato l’Italia:

- a proseguire con l’obbligo di fatturazione elettronica fino al 31.12.2024;

- a estendere l’obbligo della fattura elettronica ai soggetti in regime di franchigia per le piccole imprese e in particolare ai contribuenti minimi / forfetari.

Estensione fatturazione elettronica contribuenti minimi e forfettari

A seguito dell’autorizzazione ricevuta dall’UE il Legislatore, con l’art. 18, co. 2, D.L. n. 36/2022, c.d. “Decreto PNRR 2”, modificando il co. 3 del citato art. 1 ha recentemente disposto la soppressione dall’1.7.2022 dell’esonero dall’obbligo di emissione della fattura elettronica.

Dalla predetta data sono tenuti all’emissione della fattura in formato elettronico anche:

- i contribuenti minimi / forfetari;

- i soggetti passivi che adottano il regime forfetario ex Legge n. 398/91;

con ricavi / compensi 2021, ragguagliati ad anno, superiori a € 25.000.

Per i predetti soggetti con ricavi / compensi 2021, ragguagliati ad anno, pari o inferiori a € 25.000 l’obbligo in esame scatterà a partire dall’1.1.2024.

Moratoria Sanzioni terzo trimestre 2022

In base al comma 3 dell’art. 18 in esame è previsto un periodo transitorio dall’1.7.2022 al 30.9.2022 nell’ambito del quale in caso di emissione della fattura elettronica entro il mese successivo a quello di effettuazione dell’operazione non trovano applicazione le sanzioni di cui all’art. 6, comma 2, D.Lgs. n. 471/97 (dal 5% al 10% dei corrispettivi non documentati / non registrati, da € 250 a € 2.000 nel caso in cui la violazione non rileva ai fini della determinazione del reddito).

Di fatto, per i nuovi soggetti obbligati dall’1.7.2022, per il periodo luglio-settembre la fattura, in luogo degli ordinari termini (entro 12 giorni dall’effettuazione dell’operazione, ecc.), può essere emessa entro il mese successivo a quello di effettuazione dell’operazione.

Fatturazione elettronica ed Esterometro

In base al co. 3-bis deLL’art. 1, D.Lgs. n. 127/2015, i soggetti obbligati all’emissione della fattura elettronica sono tenuti all’invio del c.d. “esterometro”. Si rammenta che la Legge n. 178/2020 (Finanziaria 2021) ha previsto che, a decorrere dall’1.1.2022, in luogo della comunicazione trimestrale, i dati relativi alle operazioni da / verso l’estero (non certificate con fattura elettronica tramite SDI o con bolletta doganale) vanno trasmessi telematicamente tramite SDI, utilizzando il formato previsto per la fattura elettronica.

Da ultimo nell’ambito del D.L. n. 146/2021, c.d. “Decreto Fiscale”, il Legislatore ha disposto lo slittamento all’1.7.2022 del termine di applicazione delle nuove modalità di invio.

Considerato che il citato co. 3-bis richiama i soggetti di cui al co. 3 (obbligati all’emissione della fattura elettronica), a decorrere dall’1.7.2022 i minimi / forfetari, soggetti forfetari ex Legge n. 398/91 con ricavi / compensi 2021, ragguagliati ad anno, superiori a € 25.000 sono tenuti anche all’invio dei dati delle operazioni con / da soggetti non residenti, c.d. “esterometro”.

Fatturazione elettronica e operazioni con San Marino

L’art. 12, D.L. n. 34/2019, c.d. “Decreto Crescita” ha previsto l’estensione dell’obbligo di fatturazione elettronica nei rapporti di scambio tra Italia e San Marino.

In attuazione del citato art. 12, con il D.M. 21.6.2021, il MEF ha “aggiornato” le disposizioni riguardanti le cessioni di beni effettuate nell’ambito dei rapporti di scambio tra Italia e San Marino, prevedendo che:

- daIl’1.10.2021 al 30.6.2022, la fattura può essere emessa e ricevuta in formato elettronico o cartaceo;

- dall’1.7.2022, la fattura è emessa e accettata in formato elettronico, fatte salve le ipotesi in cui l’emissione della fattura elettronica non è obbligatoria per legge.

A seguito della soppressione dell’esonero dalla fatturazione elettronica a opera del D.L. n. 36/2022 in esame, i predetti soggetti (minimi / forfetari, soggetti forfetari ex Legge n. 398/91 con ricavi / compensi 2021, ragguagliati ad anno, superiori a € 25.000) devono adottare la fatturazione elettronica anche nei confronti di operatori di San Marino.